Η συνολική αγορά των τεχνικών εταιρειών 5ης, 6ης και 7ης τάξης αυξήθηκε κατά 9,5% το 2016 σε σχέση με το 2015, ενώ για το 2017 εκτιμάται περαιτέρω αύξηση της τάξης του 6%, λαμβάνοντας υπ’ όψιν τα έσοδα των εταιρειών τόσο από την κατασκευή ιδίων έργων όσο και από τις κατασκευαστικές κοινοπραξίες.

Για την επόμενη διετία (2018-2019) οι προοπτικές είναι θετικές, λόγω της αναμονής νέων μεγάλων έργων που προβλέπεται να δημοπρατηθούν εντός του 2018, αλλά και της γενικότερης βελτίωσης του επενδυτικού τοπίου (νέος αναπτυξιακός νόμος, ΕΣΠΑ, ΣΔΙΤ κ.λπ.). Όλα αυτά βέβαια με την προϋπόθεση ενός σταθερού οικονομικού και επιχειρηματικού περιβάλλοντος.

Αύξηση έπειτα από 9 έτη καθίζησης

Τα παραπάνω επισημαίνονται στην τελευταία έκδοση της Κλαδικής Μελέτης που εκπονήθηκε από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group. Όπως επίσης -σημειώνεται- ενώ το 2006 ο κλάδος συνέβαλε κατά 8,3% στο ΑΕΠ, το 2016 η συμμετοχή του έφτασε στο 2,2%. Η ακαθάριστη προστιθέμενη αξία του κλάδου σημείωσε σωρευτική μείωση 81,9% την περίοδο 2007-2015, ενώ το 2016 σημειώνει για πρώτη φορά αύξηση έπειτα από 9 χρόνια (16,7%). Η συμμετοχή του κλάδου στη συνολική απασχόληση της χώρας ανερχόταν σε 8,1% το 2008, έκτοτε σημειώνεται συνεχής μείωση του ποσοστού συμμετοχής με το 2016 να φτάνει το 4,9%. Σωρευτικά κατά την περίοδο 2008 – 2015 υπήρξε απώλεια 189,7 χιλ. θέσεων εργασίας.

Ο κλάδος των κατασκευών κατέγραψε σημαντικές απώλειες την περίοδο 2008-2013. Εντούτοις από το 2014 φαίνεται να εισέρχεται σε τροχιά ανάκαμψης, λόγω κυρίως της «επανεκκίνησης» μεγάλων δημόσιων έργων, αλλά και της ενίσχυσης της εξωστρέφειας των επιχειρήσεων. Η ανάκαμψη της αγοράς αναστέλλεται το 2015, αλλά τη διετία 2016-2017 θα ακολουθήσει και πάλι ανοδικούς ρυθμούς κυρίως λόγω της αύξησης του κύκλου εργασιών των μεγάλων κατασκευαστικών εταιρειών-ομίλων από σημαντικά έργα υποδομών στην Ελλάδα αλλά και στο εξωτερικό.

Λίγοι και μεγάλοι εταιρικοί όμιλοι

Στον κλάδο δραστηριοποιείται μεγάλος αριθμός τεχνικών επιχειρήσεων, ωστόσο στις τρεις ανώτερες τάξεις (5ης, 6ης και 7ης) περιλαμβάνονται (συγκριτικά) λίγες εταιρείες.

Τα κριτήρια και οι δείκτες βιωσιμότητας που ορίζει η ισχύουσα εθνική νομοθεσία για την κατάταξη των εργοληπτικών επιχειρήσεων οδήγησαν στη δημιουργία σχετικά λίγων και μεγάλων επιχειρηματικών σχημάτων-ομίλων.

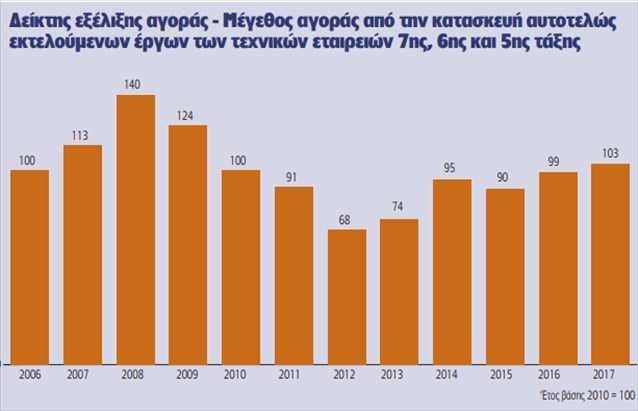

Η Ελένη Δεμερτζή, senior manager Οικονομικών Μελετών της ICAP Group, επισημαίνει τα εξής σχετικά με τις εξελίξεις του κλάδου: Η αγορά των τεχνικών εταιρειών ακολούθησε έντονη πτωτική πορεία την περίοδο 2009-2012, παρουσιάζοντας μέση ετήσια μείωση στα έσοδα από την κατασκευή ιδίων έργων κατά 18,2%. Η περίοδος 2013-2014 ήταν θετική για τον κλάδο των κατασκευών (κυρίως το 2014), καθώς το μέγεθος της αγοράς κατέγραψε αξιόλογη αύξηση λόγω της «επανεκκίνησης» των εργασιών κατασκευής μεγάλων έργων στην Ελλάδα. Ωστόσο, λόγω της αβεβαιότητας που επικράτησε σε πολιτικό και μακροοικονομικό επίπεδο το 2015 η ανοδική πορεία αναστέλλεται και σημειώνεται μείωση της αγοράς κατά 5,3%. Το 2016 η αγορά σημειώνει εκ νέου άνοδο, καθώς εκτιμάται αύξηση κατά 9% σε σχέση με το 2015 (αφορά τα έσοδα από ίδια έργα). Η ανοδική πορεία αναμένεται ότι συνεχίστηκε και το 2017.

Η Ελένη Δεμερτζή, senior manager Οικονομικών Μελετών της ICAP Group, επισημαίνει τα εξής σχετικά με τις εξελίξεις του κλάδου: Η αγορά των τεχνικών εταιρειών ακολούθησε έντονη πτωτική πορεία την περίοδο 2009-2012, παρουσιάζοντας μέση ετήσια μείωση στα έσοδα από την κατασκευή ιδίων έργων κατά 18,2%. Η περίοδος 2013-2014 ήταν θετική για τον κλάδο των κατασκευών (κυρίως το 2014), καθώς το μέγεθος της αγοράς κατέγραψε αξιόλογη αύξηση λόγω της «επανεκκίνησης» των εργασιών κατασκευής μεγάλων έργων στην Ελλάδα. Ωστόσο, λόγω της αβεβαιότητας που επικράτησε σε πολιτικό και μακροοικονομικό επίπεδο το 2015 η ανοδική πορεία αναστέλλεται και σημειώνεται μείωση της αγοράς κατά 5,3%. Το 2016 η αγορά σημειώνει εκ νέου άνοδο, καθώς εκτιμάται αύξηση κατά 9% σε σχέση με το 2015 (αφορά τα έσοδα από ίδια έργα). Η ανοδική πορεία αναμένεται ότι συνεχίστηκε και το 2017.

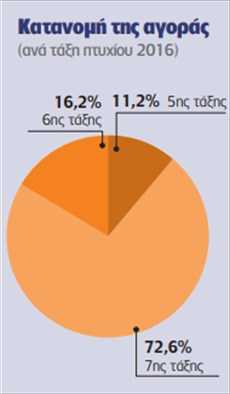

Οι τεχνικές εταιρείες 7ης τάξης αντιπροσωπεύουν το μεγαλύτερο μέρος της αγοράς (72,6% το 2016). Οι μεγάλοι κατασκευαστικοί όμιλοι παρουσιάζουν σημαντική δραστηριότητα και στο εξωτερικό, γεγονός που επιδρά θετικά στον συνολικό κύκλο εργασιών τους (29% το 2016). Ωστόσο τα τελευταία χρόνια παρατηρείται αύξηση του μεριδίου των εσόδων που προέρχονται από έργα στην Ελλάδα (2016: 71% 2013: 65%).

{kind=link}